分类列表

上周国际油价整体呈现振荡后反弹态势,WTI与布伦特周均价较前一周涨跌互现。由于伊朗月均出口下降,韩国、日本等国家减少来自伊朗的进口,表明美国对伊朗重启制裁效果显现,加之API库存大降带来的提振,油价一改低迷走势迎来大涨。上周EIA库存数据良好,更是提振市场看多情绪,

预测:上方阻力依然较大,供应端压力在某些特定的程度上抵消伊朗出口下滑带来的提振;OPEC及EIA两大月报均下调了2018-2019年原油需求增速预期,一些新兴发展中国家面临日益严峻的挑战,使得全球经济提高速度面临下行风险,需求端或疲软而施压油市。因此油价后期仍不乐观。本周,美原油将整体维持在70美元关口附近窄幅振荡走势。

上周国内聚合MDI市场短暂反弹后持续下滑。截止到目前,国内市场主流商谈在14500-17500元/吨,与9月6日相比,均价下滑600元/吨,跌幅为3.61%。前一周五国内厂家有意挺价后,贸易商低价惜售报价稳中上调,下游囤货迹象呈现,市场有所反弹;经过一天的反弹后,因缺乏刚需支撑,贸易商整体信心下挫报价松动,市场重新回落,并且跌势一直延续。

R22:上周国内R22生产企业报盘价格保持上涨趋势,生产企业货源供应极为紧张,部分生产企业现货已经断供,目前主要供应空调机厂。整体成交批量较小。截止上周四,生产企业报盘价格保持在21500-22000元/吨。

R134a:上周国内R134a市场行情报价持稳运行,生产企业装置运行负荷稳中窄幅下滑,市场保持供需两淡行情,厂家出货以出口订单为主。由于需求偏弱,市场实际成交价格会出现窄幅的下跌现象,商家出货压力之下普遍保持按需拿货。国内商用空调及汽车制冷需求表现较差,出口市场目前淡季行情之下无明显起色,市场人士整体存在看空心理。截至上周四,国内R134a生产企业出厂报盘主流在30000-31000元/吨。

R32:上周国内R32生产企业报盘价格稳中窄幅下滑,生产企业出货情况较为平稳,北方地区装置运行负荷有下滑现象存在,但市场整体货源供应仍十分充足。目前出口市场需求环境软弱,商家方面出货压力之下拿货意愿不强。厂家出货主要靠空调机厂需求支撑,但目前处于空调生产淡季,整体市场需求表现较差。截至上周四,国内R32生产企业报盘价格大多分布在在21500-22500元/吨,因市场成交较差,商家实际拿货价格偏低。

R125:上周国内R125生产企业报盘价格仍保持稳中下滑趋势,生产企业装置运行负荷中上水平,销售压力都会存在,目前进入售后淡季之后主要需求及空调生产企业订单为主,市场成交环境软弱,商家基本无明显库存储备。国内R410a需求环境偏弱,商家方面对后市看空情绪存在,多数保持按需采购。截至上周四,国内R125散水出厂报盘价格集中在27500-32000元/吨,R410a商家反馈拿货价格大多分布在在25000-26000元/吨,实际成交高低价格同时存在。

上周江苏苯乙烯市场维持阴跌行情。批量国产现货投放市场是导致本轮市场回调的根本原因,周三午后,双良苯乙烯装置1号线因乙苯单元换热器泄漏临时停车检修,为弥补产量损失,厂家当天入市于期现货市场批量采购,华西及期现货市场止跌小涨,但反弹行情犹如昙花一现,周四市场重拾跌势行情。江苏苯乙烯周均价在11642元/吨,环比跌1.7%。

预测:本周,美金货源到货相对集中,预计华东主港库存维持窄幅震荡。国产货源出货压力缓解,预计打压市场的因素不再。截至目前,苯乙烯主要下游需求难寻改善迹象,市场信心依然不足,业内仍无意追高。多空僵持,本周市场应仍持续区间震荡行情。

多空博弈延续,上周国内ABS市场偏弱震荡。周初主要ABS生产商公开报盘走稳,实际维持随行就市操作,不过成本高位限制厂家让利幅度。周内上游苯乙烯市场阴跌居多,周三曾短反弹,上游原料整体价格走低,ABS卖盘信心受抑。ABS主流市场表现略有差异。华东市场安静观望,成交集中于刚需,中小下游工厂随用随采,成交步伐平缓。华南市场则窄幅走低,现货消化迟缓,业者悲观心态增浓,部分区域市场空单增多,持货商积极消化前期库存。截至目前,国产料主流报盘至15000-15750元/吨,较前一周四收盘价格下降50元/吨左右。

预测:周内上游原料市场重心有所下行,特别是苯乙烯市场重心下移以及大宗商品走势偏空,市场炒涨热点匮乏。不过成本高位,ABS生产商表观利润为负,导致厂家调价空间受限,买卖双方僵持拉锯。短线基本面难有实质性改观,现货消化难以提速,卖方走量意向增加,预计部分高端报盘存小幅回调压力。

多空博弈,上周PS市场大势趋稳,局部小幅盘整。原料苯乙烯市场推涨动能不足,多次冲高无果,消息面利好有限。借此机会,周初PS多数石化企业并未对出厂报盘做出调整,多数报稳,拉大与上游价差以保证企业利润提升。然而下游需求却迟迟未有明显恢复,中小下游仅维持刚需采用。另外因场内货源供应不多,中间商库存有限,加之担忧后期补货成本上升,多数有明显挺价意向。周内价格波动幅度有限,华东地区整体需求略有向好,但买盘从始至终保持随用随采。华南地区需求无明显起色,商谈存一定让利空间。据统计,华东市场普通透苯主流价格在12550元/吨,较前一周下跌50元/吨,跌幅0.40%;较去年同期上涨650元/吨,涨幅5.46%。

预测:上游苯乙烯周内小幅阴跌为主,部分区域出货阻力增加。PS买盘观望意向增浓,现货交投略有转淡,不过流通领域现货库存水平偏低,加之个别主流厂家后期检修计划提振,一手商让盘幅度有限。市场商谈集中刚需为主。短线来看,原料市场区间震荡概率较大,PS终端需求不温不火,市场投机需求谨慎,PS市场或偏弱整理为主。

上周国内聚丙烯市场震荡小涨。以华东市场为例,拉丝周均价在9942元/吨,环比上周涨1.76%。周初期货发力上涨,提振业者心态。石化厂价多数上调,加大货源成本支撑,贸易商报价部分小涨。但期货上涨时间比较短,随后重回跌势,压制现货价格。但因成本面支撑较强,行情主稳。下游工厂适量采购,成交多集中在低价货源,交投气氛一般。

预测:本周临近假期,需继续观察石化的降库速度。下游暂时仍以按需采购为主,市场货源难以快速消化,本周部分石化恢复开车,货源供应量仍有增加可能,市场仍有一定的供应压力。预计本周聚丙烯价格整体将呈现窄幅震荡回落走势,回落50-100元/吨。以华东市场为例,拉丝主流报价在9800-9900元/吨。建议业者加强对石化企业销售政策、下游实际的需求情况、聚丙烯期货及国际原油的关注力度。

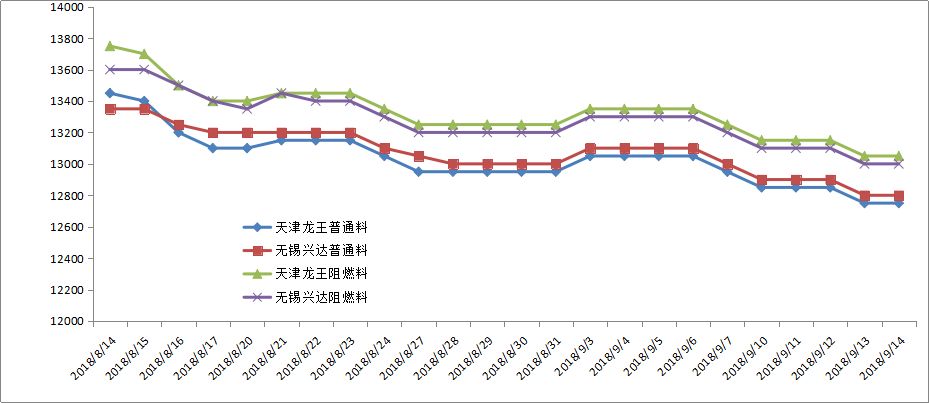

利空不散,上周EPS市场跌势为主。至本周初,成本连续小跌,EPS高价格成交阻力持续不断的增加,企业报盘窄幅下调。场内成交气氛低迷,买盘保持刚需,批量买气暂难提振。贸易商适度放低走货价,但货源周转速度平缓,补仓积极性受限。周二开始,EPS市场转入横盘整理,价格窄幅波动。市场观望气氛较浓,多数业者心态纠结,但担忧情绪开始慢慢地滋生蔓延。业者高价出货压力有增无减,实单多倾向于灵活让利。周三上游苯乙烯市场跌幅放大,拖累周四PES企业报盘再度全线下挫。下游买盘进一步退缩,尽量延缓采购。贸易商多选择随行就市,信心不足,部分仍有悲观预期。直至目前,江苏地区企业货源普通料现金出厂价在12400-12700元/吨,阻燃料在12700-13000元/吨,实际成交以一单一谈为主。上周企业普通料现金出厂均价约为12928元/吨,较去年同期高128元/吨,幅度约为10%。

预测:近期上游苯乙烯市场不断震荡下行,几番冲高均无果而终,对EPS市场信心形成打压。场内交投气氛难有明显改观,贸易商轻仓操盘,下游工厂按需采购,刚需买卖始终占据主旋律,批量投机性需求暂难提振。但由于部分地区货源供应略显偏紧,将形成一定支撑。综合看来,短线EPS价格或将窄幅盘整,大幅冲高阻力较大。

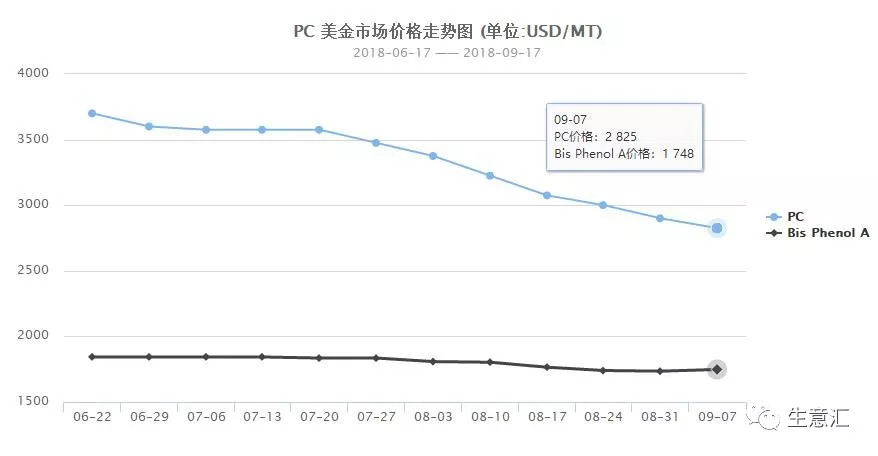

上周国内PC市场行情跌势不止。周内国内部分厂家价格延续下调态势,且部分幅度有所增加,市场气氛低迷,部分存清仓止损心态。目前市场各品牌货源多显充裕,部分9月底装运美金周内仍有商谈成交。市场需求采购均谨慎,尽管部分品牌主动性报盘持续走低,但实单仍视量存略大商谈空间。截止到上周四华东聚碳酸酯低端价格在20500-22800元/吨,较前一周下跌200-500元/吨,跌幅0.9%-2.4%;中高端价格在22800-24300元/吨,较前一周下滑200元/吨,跌幅0.8%-0.9%。以华东乐天1100为例,上周均价22980元/吨,环比跌幅1.9%。

预测:目前影响国内PC市场行情的仍旧是供需关系,供应面基本正常,需求持续疲软,商家多反应多行业压力较大,货源采购有限,且采购量同比及环比均有下滑。短期供需矛盾未有缓解迹象,商家的心理动态低迷,销售压力较大,市场对低价促销,此态势下,跌势行情难有缓解契机,预期华东市场中低端行情或至20000-22500元/吨,中高端价格或至22500-24000元/吨。

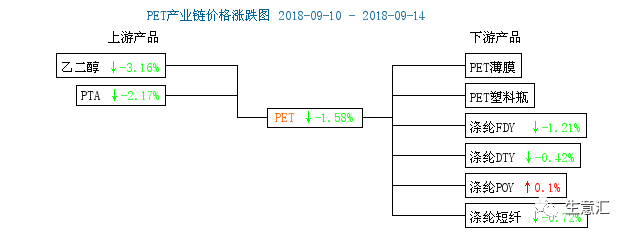

上周聚酯成本端价格下滑趋势运行,尤其是乙二醇跌幅较大,PTA跌幅虽窄,但下游聚酯企业减产力度加强,业者对PTA流动性紧张缓解后存一定看空预期,从而加重下游聚酯行业的看空氛围。近期聚酯瓶片企业及中间商出货不佳,部分存一定的出货心态,加之成本端走势不佳,市场对实盘逐步让利,主流重心阴跌走势,部分中间商货源价格偏低。截至上周四,华东地区聚酯瓶片水瓶料重心10900-11100元/吨。现货重心较前一周四收盘价跌200元/吨,跌幅1.87%;上周均价较前一周期(0831-0906)均价跌20元/吨,跌幅0.18%。

预测:聚酯行业减产力度加强,PTA现货紧张局面将缓解,有一定的偏空预期,乙二醇需求端转弱,但9月交割期内现货回补对价格有一定支撑。聚酯瓶片工厂近期接单数量有限,下游大厂更倾向于中间商的低价货源,而部分工厂有一定的接单心态,故在成本端走势偏弱及下游需求转弱的状态下,市场重心存有一定的让利可能,但仍有工厂计划增加检修力度,故对价格目前跌势或不大。重心参考10700-11000元/吨。

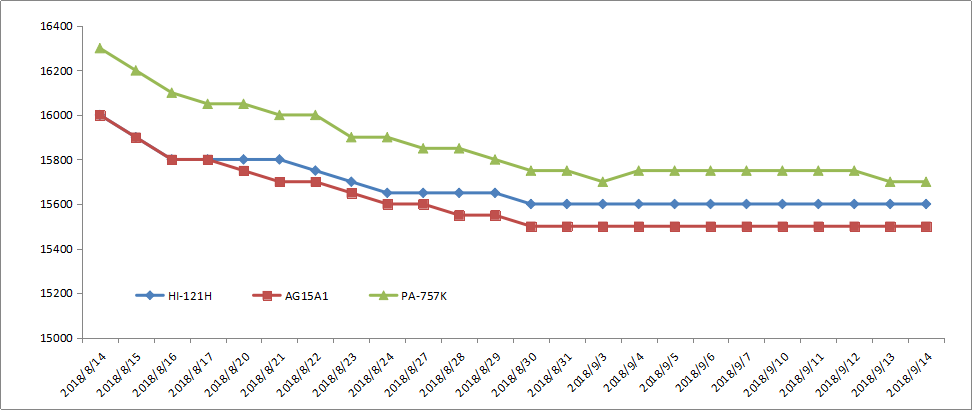

上周国内PA66切片市场高位震荡。截至周四,华东地区神马EPR27市场主流商谈参考40000元/吨现金价,较前一周四收盘价涨1.27%,偏高报价在40500元/吨现金。上周华东神马EPR27周均价为39700元/吨,较前一周均价涨0.51%。华南地区神马EPR27报价参考36000元/吨现金价,旭化成1300S报价参考39500元/吨现金。以上报价,华东地区含税,华南地区不含税。

截止今日:余姚PA66(聚酰胺(尼龙))市场高位企稳。成本面支撑力度较强,贸易商挺价惜售。目前国产料神马主流报盘39500-41000元/吨及更高。进口料货紧,旭化成1300S报43500-44500元/吨,兰蒂奇A45报41000元/吨,泛达21SPC(聚碳酸酯)报44000元/吨。自今年以来,PA66累计调涨已超35次,涨幅也令人咂舌。PA66的连续大涨,完全是因为没货而引起的,何时打破国外的技术封锁,实现己二腈的国产化,是国内尼龙66厂商需要迈出的第一步。就尼龙66的价值而言,一些关键下游应用领域的替代进程,或许没那么简单。受中美贸易战的影响,中国对美国的大豆、汽车、化工等106项商品加征25%的关税,其中化工品种包含尼龙66,关税增加也直接引发国内PA66价格的上涨,在2017年中国PA66进口国中,美国是第一大输出国。

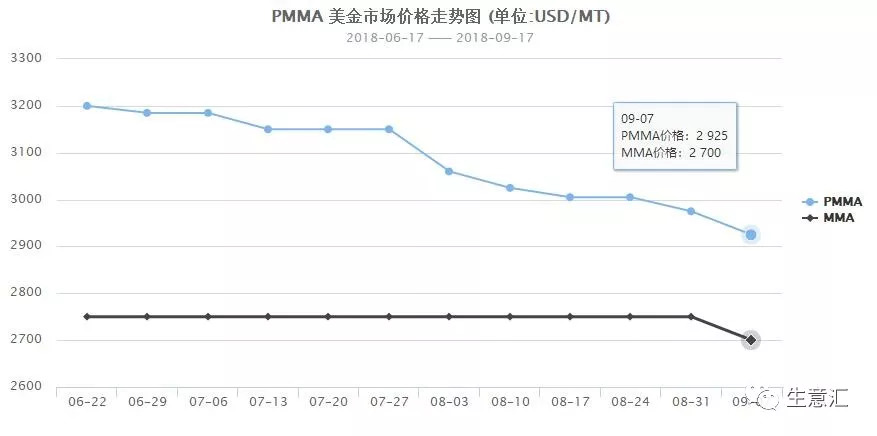

上周PMMA市场行情报价面再度下滑,供应商对后市看空,备货不多,工厂方面出货压力不减。下游需求端仍以刚需小单采购,整体行情面交投疲弱。预计本周PMMA市场继续弱势整理。截至上周四,镇江奇美CM205、CM207、CM211工厂报价均在24300元/吨,较前一周下降500元/吨,市场报价参考23300元/吨;据市场的人偷偷表示,双象SX系列出厂价格在22000-23000元/吨;三菱化学(原南通丽阳)PMMA产品中VH001、MF001九月份价格保持平稳,目前价格在25000元/吨附近,实盘成交多有让利。另外听闻中东方向货源报盘在21800-22500元/吨之间,实际成交以商谈为准。

截止9月17日:华南地区PMM(甲基丙烯酸甲酯)A市场小幅走跌,原料MM(甲基丙烯酸甲酯)A报盘走弱,厂家报盘持稳,成本面支撑尚可,然需求持续疲弱,贸易商心态谨慎。镇江奇美CM205主流商谈参考20900元/吨,CM211主流商谈参考20300元/吨;南通三菱丽阳MF001主流商谈参考23300元/吨,VH001主流商谈参考22800元/吨(均不含税)。

上周现货铝价格趋势维持先涨后跌再涨趋势,CCMN多个方面数据显示,长江现货AOO铝锭周平均报价在每吨14548元,周均下跌18元/吨,此前一周长江现货铝每吨均价报14640元,环比下跌92元/吨,环比跌幅约0.63%。

预测:中美贸易战高烧不退,市场不明所以谨慎观望;充足的流通货源叠加疲软的市场需求,铝价上行无力,上周现铝价格承压下跌,市场缺乏利好支撑,铝价上涨动力不足,预计本周现货铝价维持区间震荡。

上周国内现货铜价整体上涨。长江有色金属网1#铜均价报48190元/吨,日均上涨152元/吨,周线元/吨,与上一周相比上涨140元/吨,环比上涨0.29%。

预测:国内经济仍不容乐观,与工业品最相关的基建投资持续放缓拖累固定资产投资增速继续创新低,未来有色金属需求或继续偏弱;市场聚焦中美贸易磋商前景,铜价或仍有上行空间。

上周冷轧市场行情报价上涨,周内冷轧价格随行就市,上周冷轧全国均价4950元/吨,较前一周同期涨21元/吨,涨幅0.36%。冷轧板卷市场表现相对平和,上周影响冷轧板卷市场价格的因素主要有以下几点:第一,周初需求表现较好,市场成交放量,提振市场信心,推动冷轧市场价格持续上涨。第二,市场谣言四起,利空传闻及辟谣消息大大影响市场心态,左右市场行情报价,至周四上午尚无明确定论。第三,心态方面,价格长期高位等原因导致市场参与者心态脆弱,借助谣言致使恐慌情绪放大,导致价格偏弱。第四,期货受消息面影响大跌后跌势渐止,行情受到一定提振,给与商家挺价信心。

预测:本周缺少钢价上涨的动力,但基本面或对冷轧市场提供一定价格支撑,预计本周行情存在一定下跌空间,跌幅20元/吨左右。

上周全国涂镀市场整体表现先跌后涨为主,整体波动幅度不大。从数据来看,库存数据整体有所增加,上周博兴当地涂镀企业开工情况尚可,镀锌有恢复,彩涂订单正常,上周期货市场波动频繁,现货市场较为冷静,多谨慎操作,价格相对坚强一些。唐山地区环保限产政策和重大经济体之间货币和税收政策影响了大宗商品的价格波动。同时上周货币政策方面略有恢复,反观周边其他市场,上周涂镀相对平淡,并未掀起暴涨暴跌行情,成交平淡一些。

预测:预计本周涂镀板卷市场盘整为主,部分市场或有下跌风险存在,全国市场整体相对谨慎。九月中下旬,资金面尚可,环保过后原料企业陆续复产。博兴市场横盘整理后密切关注原料采购进展和下游接单情况,继续关注期货主力动向表现,全国均价上下浮动空间在10元/吨,商家心态偏谨慎一些。

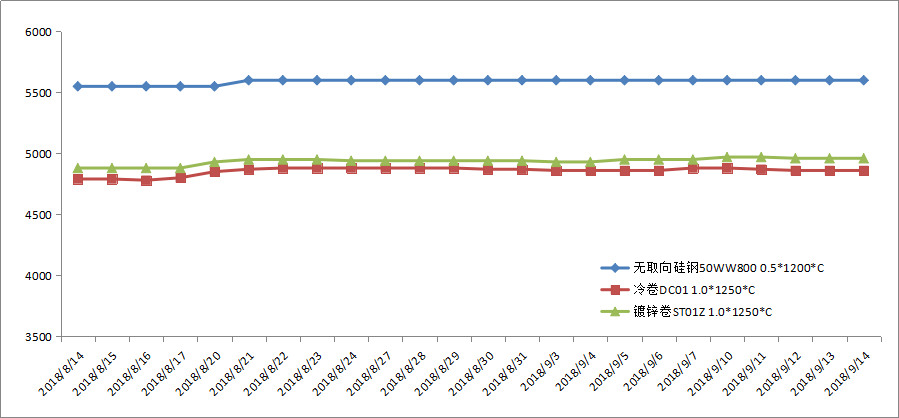

上周硅钢市场整体价格持稳观望,成交仍没见好。整体上周出完价格政策之后,市场并未见有好转,继续低迷,但至少止跌出货。后市,据悉江苏地区将出台环保政策,后期武钢硅钢资源或许会减少江苏地区投放量,转而发至上海,杭州等地,届时两地库存压力将有所增加。建议商家多多关注期货及钢厂接单动态。所以预计本周硅钢继续窄幅震荡运行为主。

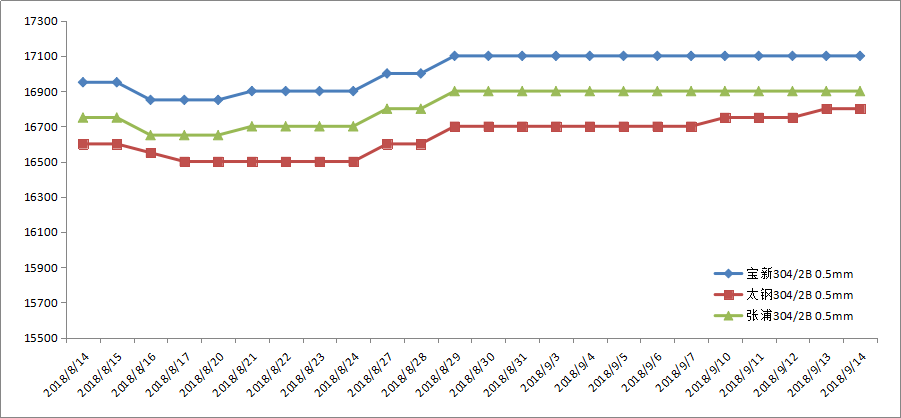

国内不锈钢市场挺价震荡运行为主,临近周末价格上探。截至9月13日,无锡地区304冷卷基价主流在15600-16100元/吨,环比上期数据上涨0.31%,同比去年同期下跌5.34%,同比跌幅窄幅收缩。上半周,国际贸易紧张关系继续拖累镍市,伦镍电子盘触及八个半月低位,国内不锈钢市场氛围一般,部分资源偏紧下,整体价格调整不多,成交氛围尚可。随后受空头回补及镍供应减少、终端备库等消息共同提振,伦镍盘中大涨415美元/吨,带动市场及部分企业拉涨积极性,加之部分资源持续偏紧,市价有所上探,成交积极性上升。但部分暂存谨慎观望心态,观望伦镍后期走势。

预测:综上所述,镍库存下降趋势不改,而中美贸易谈判预期令镍市短期支撑上升,整体对不锈钢市场支撑较好。而国内不锈钢市场,受近期需求持续转暖提振,整体货源消化力度上升,部分资源持续偏紧,且华南钢厂检修影响部分资源供应,供需基本面对行情支撑较好。同时,受不锈钢厂利润空间持续改善影响,近期钢厂生产积极性较好,整体挺价、拉涨意愿上升。整体来看,近期国内不锈钢市场行情或上探运行为主。预计本周无锡不锈钢市场304冷轧板卷主流基价或将在15700-16300元/吨,热轧板卷15200-15500元/吨。

上周瓦楞纸市场延续下行走势为主。瓦楞纸均价4514元/吨,较前一周同期下滑26元/吨,环比小幅下滑0.57%,同比下滑10.45%。从企业价格来看,规模纸企报价未作调整,中小纸企继续下调50-100元/吨。随着中秋节备货扫尾,市场交投降温,纸企接单情况转淡。另外原料废旧黄板纸价格回落,导致市场观望气氛较为浓郁,进一步抑制下游采购积极性释放。随着纸企接单放缓,市场成交重心逐步下移,局部中小纸企受供应压力所困进行停机检修或限产。

上周箱板纸市场整体稳中下滑,纸厂多下调50-100元/吨。规模纸厂价格政策维稳,成交执行优惠,实际成交重心有所下移。截至上周四箱板纸全国均价为5093元/吨,较前一周同期下滑17元/吨,同比下滑10.6 9%。中小纸厂有降价出货,市场悲观看空氛围积聚。原料废纸价格继续稳中下滑,成本面支撑不足;下游纸厂出货情况不温不火,新增订单较少,成交持续疲软。箱板纸短线难改弱势。

预测:原料废旧黄板纸价格下滑加重市场看空情绪,下游需求继续转淡,纸企出货压力偏大。然因本周原料价格存止跌反弹可能,因此预计本周瓦楞及箱板纸市场行情报价继续下行压力减小,或仅高端价格有小幅下调。