分类列表

随着双节临近本周上游资源品领域价格普遍走弱,信息技术、公用事业领域景气度延续改善。上游资源品领域螺纹钢、煤炭、多数有色金属和化工品价格下滑,建材成交改善。中游制造领域,新能源产业链和光伏价格指数下跌,新接和在手船舶订单同比增幅扩大,部分工程机械销售改善。信息技术中存储器价格、电信主要经营业务收入继续增长。此外,随着系列政策的推进,商品房成交周环比改善。1-8月工业公司盈利改善幅度较大,后续上市公司预计将会迎来收入增速回升和利润率回升的双击,工业企业利润增速有望从三季度开始逐渐加速上行。结合行业景气和工业企业纯收入情况推荐关注中游部分景气度和业绩均改善的运输设备、通用设备、专用设备以及恢复斜率较大的TMT制造业和部分价格改善的有色、黑色、石油加工等资源品领域。

【本周关注】8月工业公司利润率回升助推盈利加速改善。整体来看,1-8月份规模以上工业公司利润同比降幅继续收窄,8月当月同比实现自去年下半年以来首次转正。结构上,量价均实现增长,单位成本和费用均减少,利润率有较大提升。大类行业中,上游资源品同比降幅明显收窄,中游设备保持领先增,必选消费继续改善,TMT制造业恢复斜率较大。本次工业企业纯收入数据再次确认了我们此前关于整个工业企业部门的利润增速将会从三季度开始逐渐加速上行的判断。后续上市公司预计将会迎来收入增速回升和利润率回升的双击。整个工业企业部门的利润增速将会从三季度开始逐渐加速上行。行业层面推荐关注中游部分景气度较高、出口驱动较强的运输设备、通用设备、专用设备和盈利改善明显的TMT制造业和部分价格改善的有色、黑色、石油加工等资源品领域。

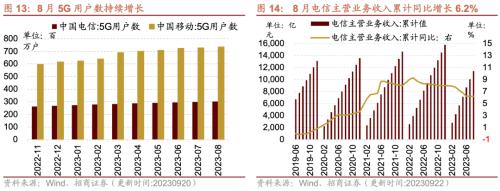

【信息技术】存储器价格部分上行。9月份液晶板价格环比持平,8月部分LCD出货量月环比上行;8月日本半导体制造设备出货额同比跌幅扩大。8月5G用户数持续增长,1-8月电信主营业务收入累计同比继续增长。

【中游制造】本周正极材料、钴粉、六氟磷酸锂、锂材料等价格普遍下降,DMC、部分钴产品价格持平。本周光伏价格指数下行,多晶硅价格指数与上周持平,硅片、组件与电池片价格指数均下行。1-8月新接船舶订单量三个月滚动同比增幅扩大,手持船舶订单量三个月滚动同比增幅扩大。8月主要企业工程机械销售改善,主要企业压路机销量同比跌幅收窄。BDI、BDTI、CCBFI上行,CCFI下行。

【消费需求】主产区生鲜乳价格较上周上行,白酒批发价格指数下行。猪肉批发价持平、仔猪批发价上行、生猪批发价下行。在生猪养殖利润方面,自繁自养生猪养殖亏损扩大,外购仔猪养殖盈利亏损扩大;在肉鸡养殖方面,肉鸡苗价格上行幅度较大、鸡肉价格周环比小幅上行;蔬菜价格指数上行,棉花、玉米期货结算价上行;本周电影票房收入、观影人数下行、电影上映场次下行。本周白卡纸市场价持平。本周中药材价格指数上行。

【资源品】建筑钢材成交量十日均值周环比上行。螺纹钢价格、钢坯价格下行;唐山钢坯库存上行、国内港口铁矿石库存周环比下行。煤炭价格方面,秦皇岛港山西优混平仓价周环比上行,京唐港山西主焦煤库提价上行;焦煤期货结算价、焦炭期货结算价周环比下行,动力煤期货结算价环比持平。库存方面,秦皇岛港煤炭库存下行,电厂煤炭日耗量周环比上行。全国水泥价格指数上行。Brent国际原油价格下行;有机化工品期货价格多数下行,辛醇、DOP、燃料油价格涨幅居前,甲醇、纯苯、苯乙烯、PVC价格跌幅居前。本周工业金属价格多数下行,铜、锡、镍、铅价格下跌,铝、锌价格上涨;铜、铝、锡、镍、铅库存上行,锌库存下行;黄金期现价格下行、白银期现价格下行。

【金融地产】货币市场净投放,隔夜/1周SHIBOR利率较上周下行。A股换手率下行、日成交额上行。在债券收益率方面,6个月/1年/3年国债到期收益率周环比上行。本周土地成交溢价率下行、商品房成交面积上行。

1-8月份规模以上工业公司利润同比降幅继续收窄,8月当月同比转正。1-8月份,全国规模以上工业公司实现利润总额46558.2亿元,同比下降11.7%(前值-15.5%)。工业生产稳定恢复,工业公司利润恢复明显加快;8月单月利润同比转正至17.2%(前值-6.7%),这也是自去年下半年以来,工业企业当月利润首次实现正增长。

拆分结构来看,量价均实现增长,单位成本和费用均减少,利润率有较大提升。1-8月全部工业品PPI累计同比降幅维持至-3.2%,当月同比降幅收窄至-3.0%;工业增加值当月同比增速扩大至4.5%。利润率有较大恢复,同比降幅收窄至-12.24%。工业企业单位成本总体改善,8月份规上工业企业每百元营业收入中的成本为85.17元;费用端也有改善,1-8月每百元收入中费用为8.33元。后续随着去库存压力降低,需求回暖,PPI回升,量价均有望对规上工业企业纯收入贡献正的增量。

从工业公司三大领域来看,1-8月采矿业利润、制造业利润同比降幅均收窄,电力行业利润同比增幅扩大。1-8月份采矿业利润下降20.5%(前值-21.0%);制造业整体利润增速下降13.7%(前值-18.4%);电力、热力、燃气及水生产和供应业利润同比保持较高增速,累计同比增长40.4%(前值38.0%),其中电力行业利润增长53.4%。

三个月滚动来看,上游资源品同比降幅明显收窄,中游设备保持领先增速,基本消费品行业中,可选消费三个月滚动同比降幅扩大,必选消费三个月滚动同比降幅收窄;TMT制造业三个月滚动同比实现较大幅度正增长,医药制造业三个月滚动同比降幅扩大。

细分行业来看,1-8月份41个工业大类行业中,30个行业利润好转,行业改善面超七成。

原材料行业受供求关系改善等推动,部分大宗商品价格持续回升,利润降幅明显收窄,8月当月石油加工、化纤制造、黑色、有色金属冶炼及压延加行业净利润均实现较大增长。

装备制造业利润增长加快,1-8月同比增长3.6%,高于规上工业平均水平15.3个百分,其中电气机械、铁路船舶航空航天运输设备行业利润分别增长33.0%、32.5%;汽车行业利润增长2.4%,增速加快1.4个百分点;电子行业受产销回升等带动,利润降幅收窄5.8个百分点。

消费品制造业盈利持续改善,单8月份食品加工、皮革制品、造纸等盈利转正,纺织业、木材加工等增幅扩大,家具制造业、文娱、烟草制品等降幅收窄。医药行业利润当月同比降幅扩大。

本次工业公司盈利数据再次确认了我们此前关于整个工业企业部门的利润增速将会从三季度开始逐渐加速上行的判断。此前我们已经分析过上半年工业企业盈利增速明显为负增长,利润率同比少增贡献较大。从PPI数据来看,上半年PPI负增长,工业品价格下跌对制造业盈利负增长贡献较大。当前工业品价格已经开始反弹,企业降价去库存过程接近尾声,未来利润率逐渐回升将对企业盈利增速产生明显正面贡献。

除此之外,之前对PPI影响较大的降价去库存因素现在也明显缓解,根据上市公司的口径来看。金融石油石化的存货增速已经降为负增长,创下了有数以来的新低。企业的产成品存货同比增长也快要接近负增长,接近前期新低。当前库存水平明显降低之后,企业进一步降价去库存的动力减弱,价格因素有望企稳。

在需求边际改善,价格反弹的背景之下,制造业工业企业制造业的利润率开始反弹,由于去年下半年以来制造业部门的利润增速震荡下行,随着未来需求改善价格,反弹利润率,出现反弹的趋势,确定性较高,则制造业部门的利润率也将会对A股的盈利产生正面贡献。后续上市公司预计将会迎来收入增速回升和利润率回升的双击。整个工业企业部门的利润增速将会从三季度开始逐渐加速上行。也预示着A股非金融石油石化的收入增速和利润增速将会在三季度迎来拐点。行业层面推荐关注中游部分景气度较高、出口驱动较强的运输设备、通用设备、专用设备和盈利改善明显的TMT制造业和部分价格改善的有色、黑色、石油加工等资源品领域。

9月份液晶板价格环比持平。液晶电视面板方面,9月份32寸液晶电视面板价格为39.00美元/片,环比持平;43寸液晶电视面板价格为65.00美元/片,环比持平;55寸液晶电视面板价格为133.00美元/片,环比持平。液晶显示器方面,9月23.8寸液晶显示器面板价格与上月持平为47.00美元/片。截至9月22日,21.5寸液晶显示器面板价格与上月持平为43.70美元/片,7寸平板电脑面板价格维持在9.30美元/片。

8月部分LCD出货量月环比上行。8月份TV LCD出货量为20.80百万个,月环比下行3.26%,月同比下行1.89%;LCD NB出货量为30.80百万个,月环比上行12.00%,月同比上行14.93%;LCD显示器出货量为14.30百万个,月环比上行10.00%,月同比上行31.19%。

8月5G用户数持续增长。8月中国电信5G用户数为302.98百万户,环比增长1.62%,同比增长24.38%。

1-8月电信主要经营业务收入累计同比继续增长。1-8月电信主营业务收入累计值为11417亿元,同比增幅维持在6.20%。

8月日本半导体制造设备出货额同比跌幅扩大。8月日本半导体制造设备出货额为2865.04亿日元,环比上行2.31%,同比跌幅扩大4.86个百分点至-17.50%。

本周部分正极材料、钴粉、六氟磷酸锂、锂材料等价格普遍下降。在电解液方面,截至9月27日,六氟磷酸锂价格较上周环比下行8.76%至9.90万元/吨,DMC价格与上周持平为4200.00元/吨。在正极材料方面,截至9月27日,电解镍Ni9996现货平均价周环比下行6.47%至159,000.00元/吨;电解锰市场平均价格周环比下行2.67%至13860.00元/吨。在锂原材料方面,截至9月27日,碳酸锂价格周环比下行4.31%至168,850.00元/吨,氢氧化锂价格较上周下行5.39%至157,960元/吨;电解液锰酸锂价格较上周下行2.58%至2.08万元/吨;三元材料价格较上周下行1.68%至157.80元/千克;电解液磷酸铁锂价格较上周下行4.94%至2.50万元/吨;国产99.5%碳酸锂价格周环比下降4.31%至16.89元/吨。钴产品中,截至9月27日,电解钴价格与上周持平为264,000元/吨;钴粉价格下行0.88%至224.50元/千克;氧化钴价格与上周持平为147.00元/千克;四氧化三钴价格较上周上行1.02%至149.00元/千克

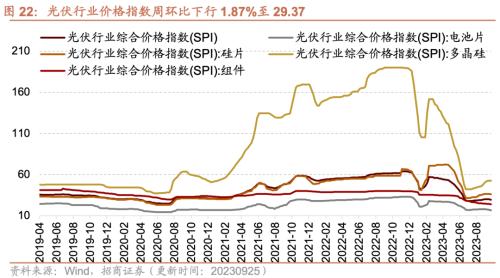

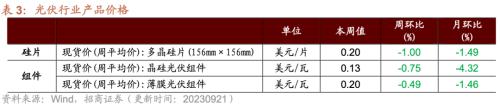

本周光伏价格指数下行,多晶硅价格指数与上周持平,硅片、组件与电池片价格指数均下行。截至9月25日,光伏行业价格指数周环比下行1.87%至29.37,组件价格指数周环比下行1.78%至23.77,电池片价格指数周环比下行4.56%至16.54,硅片价格指数环比下行1.10%至35.95,多晶硅价格指数维持52.63。

本周光伏产业链中硅片、组件价格较上周下降。在硅片方面,截止9月20日,多晶硅片价格周环比下行1.00%至0.20元/片。在组件方面,截止9月20日,晶硅光伏组件的价格较前一周下跌0.75%至0.13美元/瓦;薄膜光伏组件的价格较前一周下跌0.49%至0.20美元/瓦。

新接船舶订单量三个月滚动同比增幅扩大。1-8月新接船舶订单量累计5231万载重吨,累计同比增幅扩大至86.49%;8月新接船舶订单量为755万载重吨,三个月滚动同比增幅扩大8.47个百分点至149.61%。

手持船舶订单量三个月滚动同比增幅扩大。1-8月手持船舶订单量累计13155万载重吨,累计同比增幅扩大5.55个百分点至28.93 %,三个月滚动同比增幅扩大4.46个百分点至24.25%。

8月主要企业工程机械销售回暖。主要企业装载机销量同比跌幅收窄4.90个百分点至-17.20%,三个月滚动同比跌幅扩大至-20.90%;主要企业叉车销量同比增幅扩大7.13个百分点至16.60%,三个月滚动同比增速扩大0.27个百分点至10.40%;主要企业压路机销量同比跌幅收窄6.30个百分点至-13.60%,三个月滚动同比跌幅扩大至-12.47%;主要企业汽车起重机销量同比跌幅收窄10.00个百分点至-13.10%,三个月滚动同比跌幅扩大至-11.85%。

8月主要企业压路机销量同比跌幅收窄。8月压路机当月销量为1031台,同比跌幅收窄6.30个百分点值至-13.60%,三个月滚动同比跌幅扩大至-12.47%;1-8月压路机累计销量为10364台,同比转负至-1.31%。

本周中国出口集装箱运价指数CCFI下行,中国沿海散货运价综合指数CCBFI上行。在国内航运方面,截至9月22日,中国出口集装箱运价综合指数CCFI周环比下行0.39%至871.80点;中国沿海散货运价综合指数CCBFI周环比上行2.01%至959.97点。

本周波罗的海干散货指数BDI、原油运输指数BDTI上行。在国际航运方面,截至9月26日,波罗的海干散货指数BDI为1694.0点,较上周上行11.01%;原油运输指数BDTI为810.0点,较上周上行8.14%。

主产区生鲜乳价格较上周上行,截至9月20日,主产区生鲜乳价格报3.73元/公斤,较上周上行0.54%,较去年同期下降9.90%。截至9月20日,白酒批发价格总指数报110.58,旬环比下行0.05%。

仔猪批发价上行、生猪批发价下行、猪肉批发价持平。截止9月26日,猪肉平均批发价格22.32元/公斤,与上周持平,截止9月26日,全国生猪平均价格周环比下行1.57%至8.17元/500克,截止9月22日,仔猪平均批发价为25.68元/公斤,周环比上行1.38%。在生猪养殖利润方面,自繁自养生猪养殖亏损扩大,外购仔猪养殖盈利亏损扩大。截至9月22日,自繁自养生猪养殖利润为-43.81元/头,亏损较上周扩大16.32元/头;外购仔猪养殖利润为-99.54元/头,亏损较上周扩大19.45元/头。

在肉鸡养殖方面,肉鸡苗价格上行幅度较大、鸡肉价格周环比小幅上行。截至9月22日,主产区肉鸡苗平均价格为2.46元/羽,周环比上行33.70%;截止9月26日,36个城市平均鸡肉零售价格为12.71元/500克,周环比上行0.16%。

蔬菜价格指数上行,棉花、玉米期货结算价上行。截至9月26日,中国寿光蔬菜价格指数为118.65,周环比上行1.32%;截止9月26日,棉花期货结算价格为88.18美分/磅,周环比上行1.36%;截止9月26日,玉米期货结算价格为479.75美分/蒲式耳,周环比上行0.73%。

本周电影票房收入、观影人数、电影上映场次均下行。截至9月24日,本周电影票房收入3.12亿元,周环比下行33.33%;观影人数788.40万人,周环比下行32.47%;电影上映250.77万场,周环比下行0.50%。

本周中药材价格指数上行。本周中药材价格指数为3519.46,较上周上行0.05%。

本周白卡纸市场价持平。截至9月22日,白卡纸市场价4743.33元/吨,与上周持平。

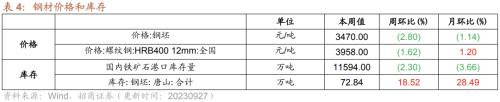

建筑钢材成交量十日均值周环比上行。9月26日主流贸易商全国建筑钢材成交量为16.63吨;从过去十日移动均值情况来看,主流贸易商全国建筑钢材成交量十日均值为14.85万吨,周环比上行1.79%。

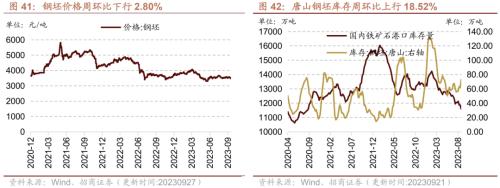

本周螺纹钢价格、钢坯价格下行;唐山钢坯库存周环比上行、国内港口铁矿石库存下行;价格这一块,钢坯价格3470.00元/吨,周环比下行2.80%;截止9月27日,螺纹钢价格为3958.00元/吨,周环比下行1.62%。库存方面,截止9月21日,国内港口铁矿石库存量为11594.0万吨,周环比下行2.30%;唐山钢坯库存周环比上行18.52%至72.84万吨。

价格方面,秦皇岛港山西优混平仓价周环比上行,京唐港山西主焦煤库提价周环比上行;焦炭、焦煤期货结算价周环比下行,动力煤期货结算价环比持平。截至9月25日,秦皇岛港山西优混平仓价981.80元/吨,周环比上行10.81%,截至9月26日,京唐港山西主焦煤库提价2490.00元/吨,周环比上行10.18%;截至9月27日,焦炭期货结算价收于2396.0元/吨,周环比下行5.61%;焦煤期货结算价收于1790.00元/吨,相比较上周下行6.33%;动力煤期货结算价801.40元/吨,与上周持平。

库存方面,秦皇岛港煤炭库存下行,电厂煤炭日耗量周环比上行。截至9月27日,秦皇岛港煤炭库存报552.00万吨,较上周下行0.54%;截至9月21日,南方八省电厂煤炭日耗量周环比上行3.02%至211.30万吨。

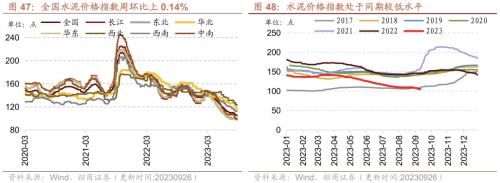

水泥价格方面,全国水泥价格指数上行,长江、东北、华北、华东地区水泥价格指数上行,西北、西南、中南地区下行。截至9月26日,全国水泥价格指数为105.77点,周环比上行0.14%;长江地区水泥价格指数102.13点,周环比上行0.63%;东北地区水泥价格为115.98,周环比上行1.51%;华北地区水泥价格指数为115.81点,周环比上行0.26%;华东地区水泥价格指数为102.57点,周环比上行1.69%;西北地区水泥价格指数为122.51,周环比下行0.46%;中南地区水泥价格指数为96.53点,周环比下行1.30%;西南地区水泥价格指数106.99点,周环比下行4.35%。

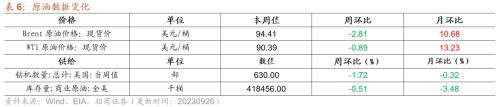

Brent国际原油价格下行。截至2023年9月26日,Brent原油现货价格周环比下行2.81%至94.41元/桶, WTI原油价格下行0.89%至90.39美元/桶。在供给方面,截至2023年9月22日,美国钻机数量当周值为630部,周环比下降1.72%;截至2023年9月15日,全美商业原油库存量周环比下降0.51%至4.18亿桶。

无机化工品期货价格多数上行。截至9月26日,钛白粉市场均价周环比上行3.88%,为16600元/吨。截至9月27日,纯碱期货结算价较上周上涨2.34%,为2803元/吨。截至9月24日,醋酸市场均价为4865元/吨,周环比上行1.99%;截至9月20日,全国硫酸价格周环比上行6.16%至325.60元/吨。

有机化工品期货价格多数下行,辛醇、DOP、燃料油价格涨幅居前,甲醇、纯苯、苯乙烯、PVC价格跌幅居前。截至9月27日,甲醇结算价为2473元/吨,周环比下行5.18%;PTA结算价为6144元/吨,周环比下行2.97%;纯苯结算价为8175元/吨,周环比下行6.57%;甲苯结算价为8150元/吨,周环比下行2.05%;二甲苯结算价为8600元/吨,周环比下行0.06%;苯乙烯结算价为9075元/吨,周环比下行5.20%;乙醇结算价为7200元/吨,周环比上行0.35%;二乙二醇结算价为5587.50元/吨,周环比下行3.87%;苯酐期货结算价为8675.00元/吨,周环比下行1.61%;聚丙烯期货价格为7732元/吨,周环比下行3.64%;聚乙烯期货价格为8235元/吨,周环比下行2.60%;PVC结算价为6143元/吨,周环比下行5.08%;天然橡胶结算价为13845元/吨,周环比下行2.81%;燃料油结算价为3779元/吨,周环比上行1.75%;沥青结算价为3917元/吨,周环比下行0.86%。

本周工业金属价格多数下行,铜、锡、镍、铅价格下降,铝、锌价格持续上涨。截至9月27日,铜价格为67620元/吨,周环比下行1.96%;铝价格周环比上行1.49%至19750元/吨;锌价格为22040元/吨,周环比上行1.05%;锡价格周环比下行1.57%,为218900元/吨;钴价格与上周持平为260000元/吨;镍价格周环比下行7.51%至154540元/吨;铅价格16535元/吨,周环比下行2.71%。

库存方面,铜、铝、锡、镍、铅库存上行,锌库存下行。截至9月26日,LME铜库存周环比上行11.53%至166850吨;LME铝库存周环比上行0.91%至494300吨;LME锌库存周环比下行6.78%至107525吨;LME锡库存周环比上行1.15%至7035吨;LME镍库存41328吨,周环比上行2.04%;LME铅库存76725吨,周环比上行7.99%。

黄金现货、期货价格下行,白银现货、期货价格下行。截至9月26日,伦敦黄金现货价格为1907.05美元/盎司,周环比下行1.44%;伦敦白银现货价格为23.02美元/盎司,周环比下行1.35%;COMEX黄金期货收盘价报1919.00美元/盎司,周环比下行1.72%;COMEX白银期货收盘价下行1.55%至23.11美元/盎司。

货币市场净投放5520亿元,隔夜/1周SHIBOR利率较上周下行。截至9月27日,隔夜SHIBOR周环比下行33bp至1.71%,1周SHIBOR周环比下行11bp至1.85%,2周SHIBOR周环比上行70bp至3.11%。截至9月26日,1天银行间同业拆借利率周环比下行13bp至1.81%,7天银行间同业拆借利率周环比上行82bp至3.05%,14天银行间同业拆借利率周环比上行74bp至3.00%。在货币市场方面,上周货币市场投放12560亿元,货币市场回笼7040亿元,货币市场净投放5520亿元。在汇率方面,截至9月27日,美元兑人民币中间价报7.1717,较上周环比下行0.02%。

A股换手率下行、日成交额上行。截至9月26日,上证A股换手率为0.53%,周环比下行0.02个百分点;沪深两市日总成交额上行,两市日成交总额为6198.04亿元人民币,周环比上行4.33%。

在债券收益率方面,6个月/1年/3年国债到期收益率周环比上行。截至9月26日,6个月国债到期收益率周环比上行9bp至2.20%;1年国债到期收益率周环比上行7bp至2.23%,3年期国债到期收益率周环比上行3bp至2.41%。5年期债券期限利差周环比下行2bp至0.32%;10年期债券期限利差周环比下行1bp至0.46%;1年期AAA债券信用利差周环比下行4bp至0.38%;10年期AAA级债券信用利差周环比下行3bp至0.55%。

本周土地成交溢价率下行、商品房成交面积当周值上行。截至9月24日,100大中城市土地成交溢价率为0.56%,周环比下行1.11个百分点;30大中城市商品房成交面积当周值为290.17万平方米,周环比上行45.95%。

我国天然气出厂价上行,英国天然气期货结算价上行。截至9月26日,我国天然气出厂价报4444元/吨,较上周上行3.30%,英国天然气期货结算价为102.23便士/ 色姆,较上周上行9.23%。

从供应端来看,截至2023年9月15日,美国48州可用天然气库存3269亿立方英尺,周环比上行2.00%。截至2023年9月22日,美国钻机数量为118部,周环比下行3部。