分类列表

团队已发布铝产业链各品种年度价格数据,本篇为各品种主流型号或地区的价格汇总,供大家参考。

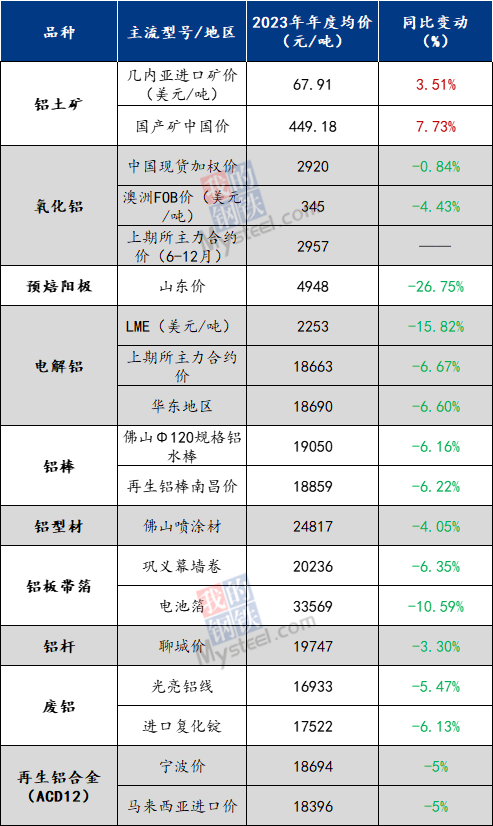

铝土矿价格整体成上涨趋势。印尼自6月实施禁矿以来,没有铝土矿进口至中国,叠加国内铝土矿供应持续偏紧影响,国产矿价格同比上涨7.73%;而汇率变化亦是影响进口铝土矿价格变革的因素之一,几内亚三水铝土矿年度均价为67.91美元/吨,同比上涨3.51%,澳大利亚一水铝土矿年度均价上涨9.63%至48.37美元/吨。

氧化铝方面,Mysteel统计2023年中国氧化铝产量达到8191.1万吨,同比增长7.06%;国内供应增量显著导致进口需求量下降,预计全年净进口在45万吨左右,这导致全年海外氧化铝呈小幅过剩格局、过剩压力更大,导致进口氧化铝价格全年跌幅明显大于国内。2023年Mysteel中国氧化铝年均价为2920元/吨,同比下跌0.84%;澳大利亚 FOB年均价为345美元/吨,同比下跌4.43%。同时,氧化铝期货上市后,带动氧化铝现货市场活跃度加强。

预焙阳极整体仍维持偏过剩格局,价格波动主要受成本波动影响。2023年国内预焙阳极行业价格单边下行,全年未见涨势,其中上半年阳极价格宽幅下行,下半年价格止跌企稳,其中7-10月份连续4个月价格环比持平,临近年底原料市场波动下行,预焙阳极再次失去成本支撑,市场行情报价进一步下探。

电解铝方面,受国内外供需平衡的不同表现及宏观预期影响,伦铝价格下跌幅度大于国内,LME铝2023年同比下跌15.82%,2023年上海钢联A00铝锭华东市场全年均价为18690元/吨,同比下跌6.6%,全年多次出现铝锭进口利润。同时受铝锭现货库存持续明显低于往年同期影响,现货价格对期货表现升水为主,上海钢联华东基差月均价(16-15)全年均值为升21.7元/吨,上海钢联华南基差月均价(16-15)全年均值为升40.4元/吨,上海钢联中原基差月均价(16-15)全年均值为贴73.9元/吨。

铝棒方面,铝水棒相较于2022年,2023年佛山及南昌市场铝棒加工费年度均值呈现同比下跌的行情,而无锡市场同比小幅上涨。铝棒产能的提升及减产波动幅度大于往年,也导致今年铝棒加工费呈现高频及宽幅的调价波动。加工费的波动与其自身供需的变化相关性仍较强,同时随着废铝供应持续偏紧,再生铝棒与铝水棒之间的替代关系也发生微妙变化,年内偶现再生铝棒价格高于铝水棒的情况。

铝型材产能在2023年明显地增加,现有产能扩产及新建产能均有出现,同时也有部分小厂在愈加激烈的行业竞争中退出市场;同时,竞争加剧也导致虽然整体市场需求在扩大,但单品种供需压力迫使铝型材加工费调低,品牌促销频现。据Mysteel 数据统计,2023年主流地区喷涂铝型材价格呈不同程度下滑,佛山地区喷涂铝型材降幅最小,年均价同比下降4.05%,而南昌地区降幅是主流地区当中降幅最大的,年平均价格同比下降6.2%。氧化型材价格这一块,2023年主流地区氧化铝型材下滑程度保持相对一致,年均价环比皆处于5.5%-5.9%左右。

铝板带箔亦是如此,2023年铝板带箔市场已出现产能相对过剩、产品同质化严重、恶性竞争时有发生、行业内卷严重等问题,在此背景下,铝板带箔加工费也出现不同程度的下滑。2023年中国主流市场铝板带箔价格这一块,巩义地区1060幕墙卷年度均价20236元/吨,同比下滑6.35%;巩义地区3003油箱料年度均价20816元/吨,同比下滑5.89%;家用箔年度均价23630元/吨,同比下滑5.91%;食品箔年度均价28012元/吨,同比下滑14.64%;电池箔年度均价33569元/吨,同比下滑10.59%。

铝杆方面,受2023年特高压工程稳步推进带动,铝杆市场需求大幅度的提高。据Mysteel统计,在2023年底新投产能全部释放后,铝杆建成产能或将达到740万吨/年左右,铝杆产量370万吨,同比增长20%。据Mysteel数据,年内主流消费地加工费报价在200-600元/吨区间波动,整体报价较为稳定,往年贴水出货现象不复存在,年内低值尚未跌破平水状态。

废铝供应全年维持偏紧态势,废旧光亮铝线价格跌幅显著小于铝价跌幅,废铝精废差持续处于较窄水平,其中部分月份受需求较好影响、由于废铝供应紧张加剧、甚至会出现铝锭替代废铝的情况。据Mysteel核算,2023年Mysteel光亮铝线元/吨的精废差水平收窄了23.43%。而进口复化锭价格受汇率波动及海外发运周期影响更加明显。

再生铝合金(ADC12)2023年建成产能1283万吨/年(154家样本),同比增长12%,生产企业一直处在小幅亏损局面,行业产能利用率处于45%左右。再生铝合金锭价格的驱动因素相对独立,一种原因是原材料、即废铝价格,另一方是下游需求因素。年内在废铝供应偏紧、价格偏高时,出现过有价无市局面。而下游企业持续去原料库存后,在需求边际有改善时,在备库需求及原料价格推动下也出现价格快速上涨行情。预计若2024年铝合金期货上市,区域之间拼成本抢市场的现象会越来越明显。